락 바텀은 언제나 P/B 1.1배(16,000원)였다

이슈 해소 전까지 보수적으로 접근해야 하나 락바텀 근접

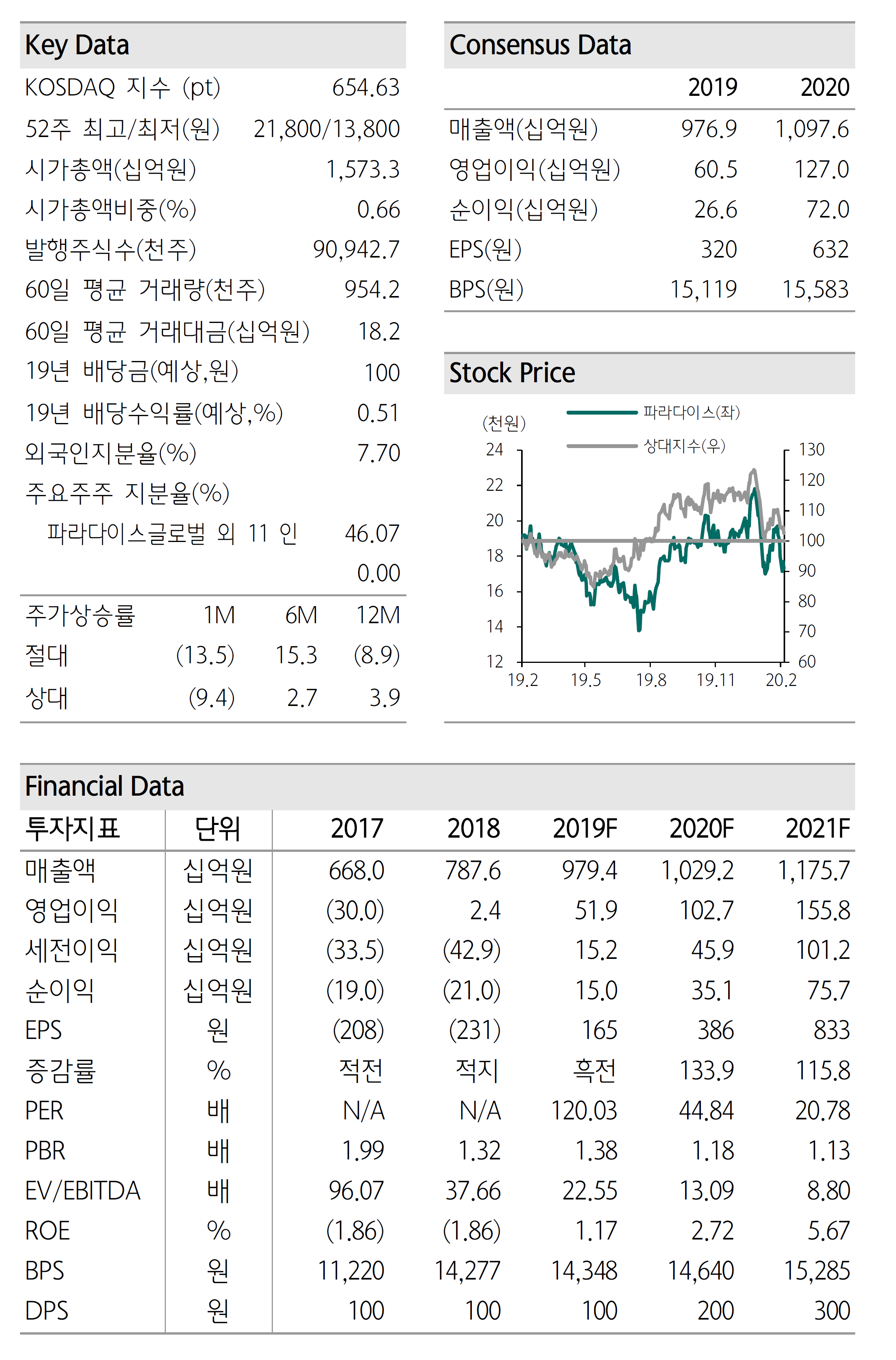

코로나19 이슈가 언제까지 지속될지 알 수 없어 단기적으로는 보수적으로 접근하는 것이 맞겠지만, 1월의 실적으로 미루어 볼때 외인 카지노의 업황은 상당히 긍정적인 상황이다. 그렇기에 저점을 고민해보면, 한한령이나 지소미아 종료 등 시스템 리스크가 극대화된 시점에서의 저점은 P/B 1.1배(16,000원)였다. 코로나19 이슈가 중국/일본인 VIP 성장의 구조적 하향을 야기하는 변수가 아니라면 P/B 1.1배 내외에서는 적극적인 매수 관점이 필요하다.

4Q Review: OPM 4.6%(+10.7%p YoY)

4분기 매출액/영업이익은 각각 2,695억원(+24% YoY)/125억원(흑전)으로 컨센서스(210억원)을 하회했다. 비용 측면에서는 워커힐 내 직원의 약 4%에 대한 희망퇴직을 실시하면서 약 50억원의 1회성 비용이 있었으며, 연간으로는 25억원의 절감효과가 있는 것으로 추정된다. 또한, 리스 관련 회계의 조정으로 감가상각비가 40억원 이상 증가한 영향이다. 이를 제외하면 컨센서스에 부합하는 실적이다.

코로나 영향으로 연간 실적 추정치 18% 하향

1월 매출액은 720억원(+28% YoY)으로 엄청난 호실적을 기록했지만, 코로나19 영향으로 1분기는 다소 보수적으로 접근할 필요가 있다. 2월 실적은 우려 대비 괜찮은 것으로 파악되나, 3월의 우려를 선 반영해 1분기 매출액/영업이익은 각각 1,925억원(-5% YoY)/-8억원 수준으로 예상한다. 이를 반영해 연간 영업이익도 1,027억원(+98% YoY)으로 기존 대비 18% 하향한다. 참고로, 2월/3월 GGR의 컨센서스 성장률은 각각 -90%/-75% 수준으로 점쳐지고 있다. 마카오의 ‘20년 예상 EPS는 연초 대비 31% 하향되었다. 다만, 이는 2주간의 셧다운이 포함된 수치임을 감안할 필요가 있다.

'투자 > 한국기업' 카테고리의 다른 글

| 인바디 (미래) (0) | 2020.03.03 |

|---|---|

| SBS (하나) (0) | 2020.02.27 |

| 카페24 (이베스트) (0) | 2020.02.27 |

| 파라다이스 (유안타) (0) | 2020.02.27 |

| 에이치엘사이언스 (신한) (0) | 2020.02.27 |