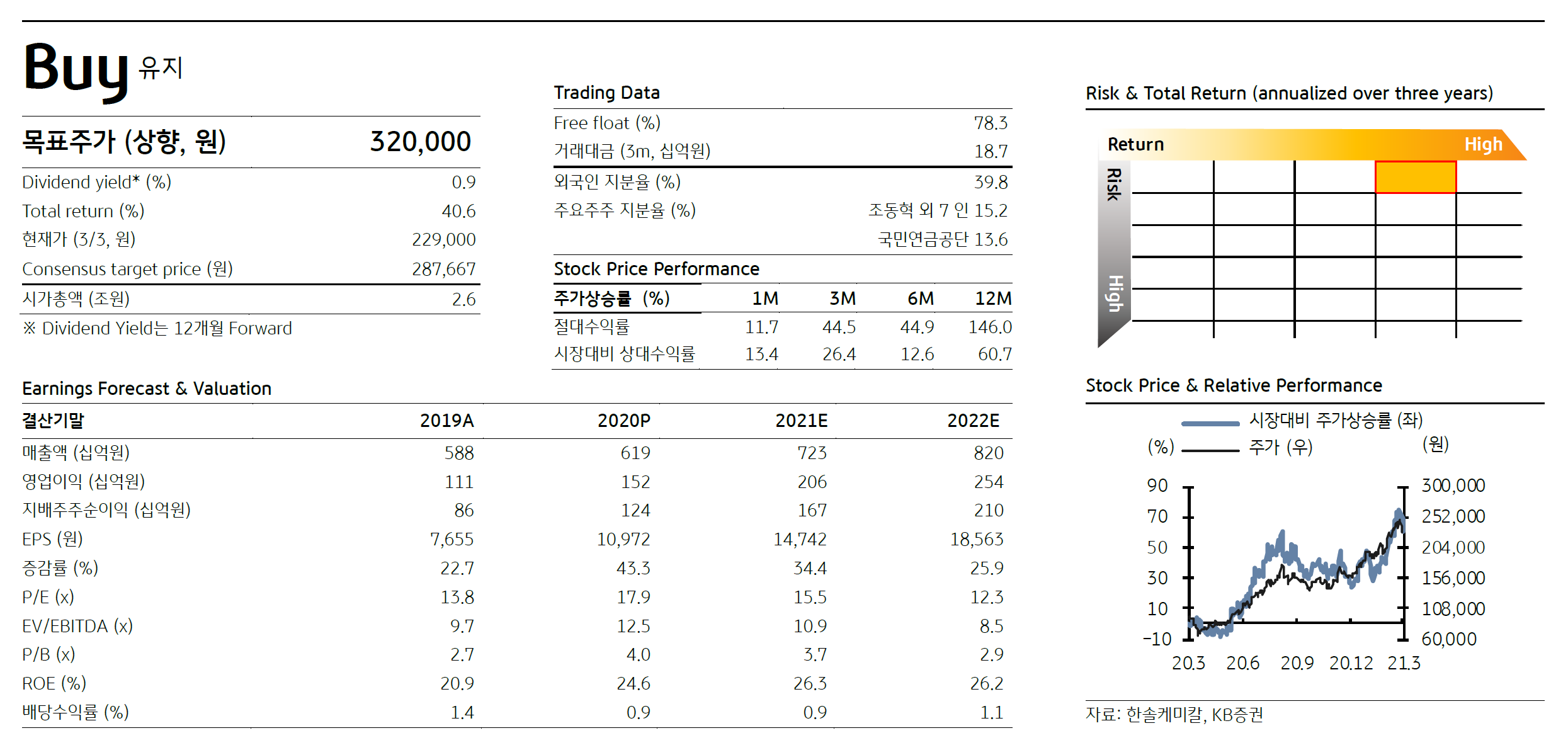

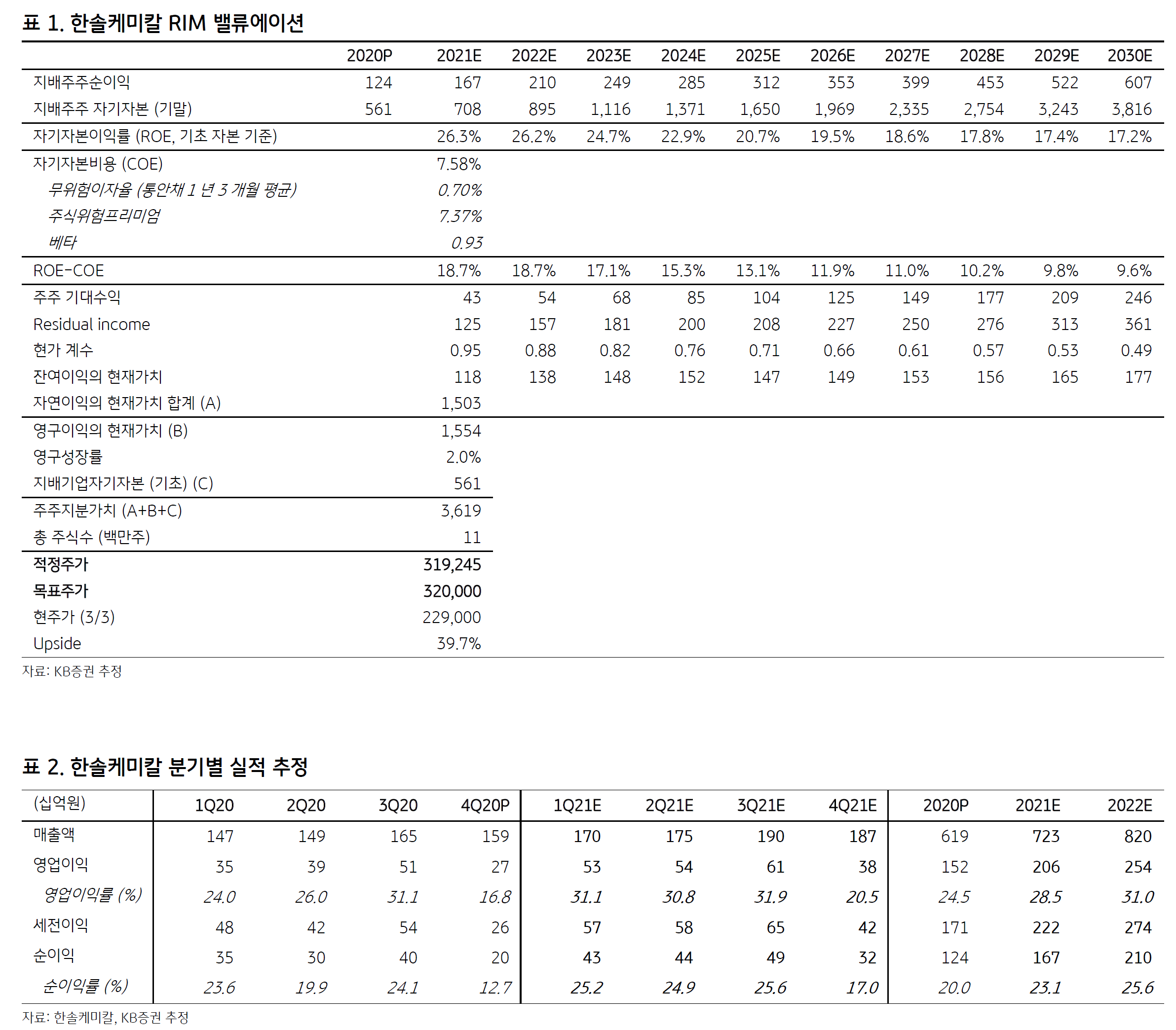

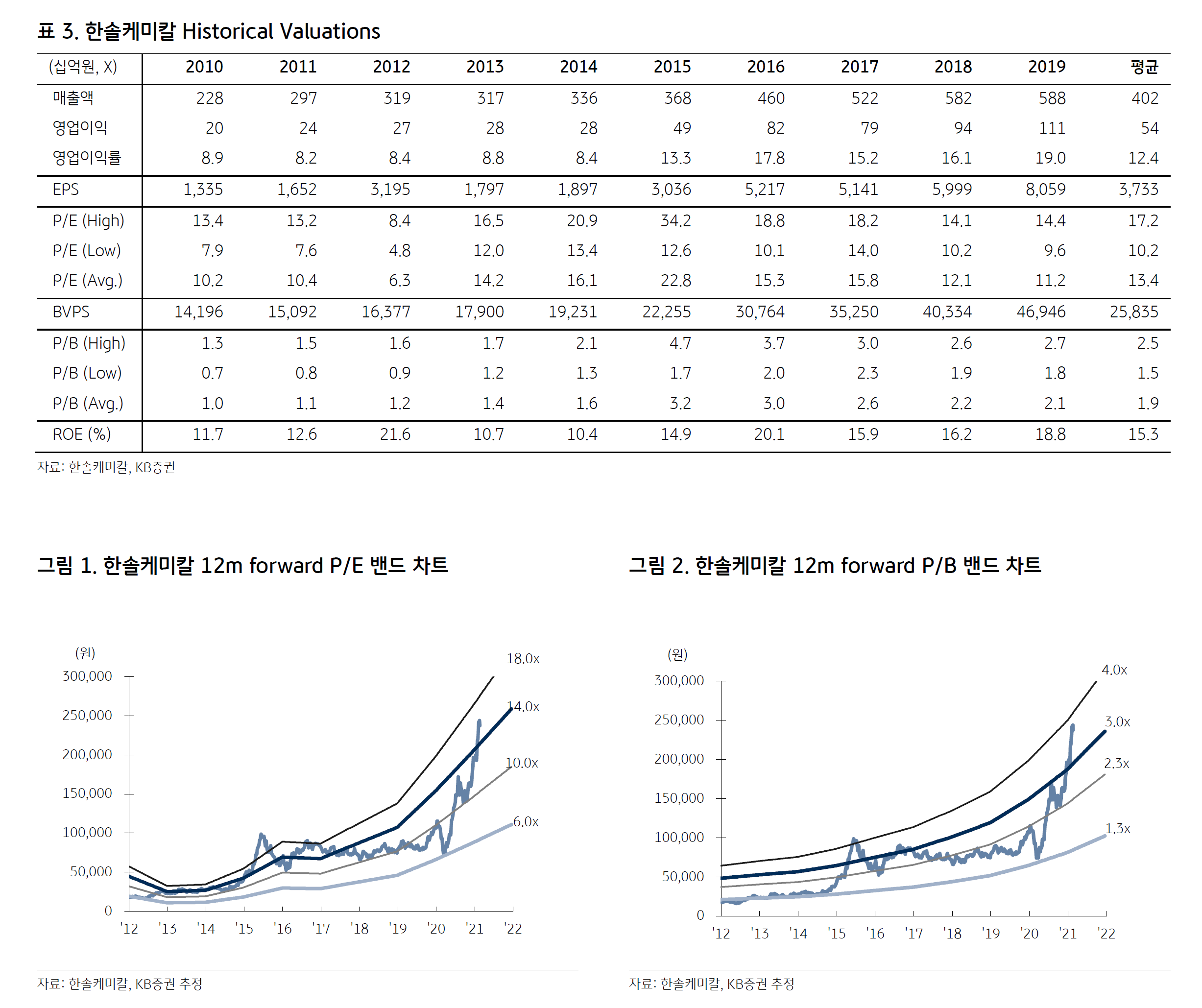

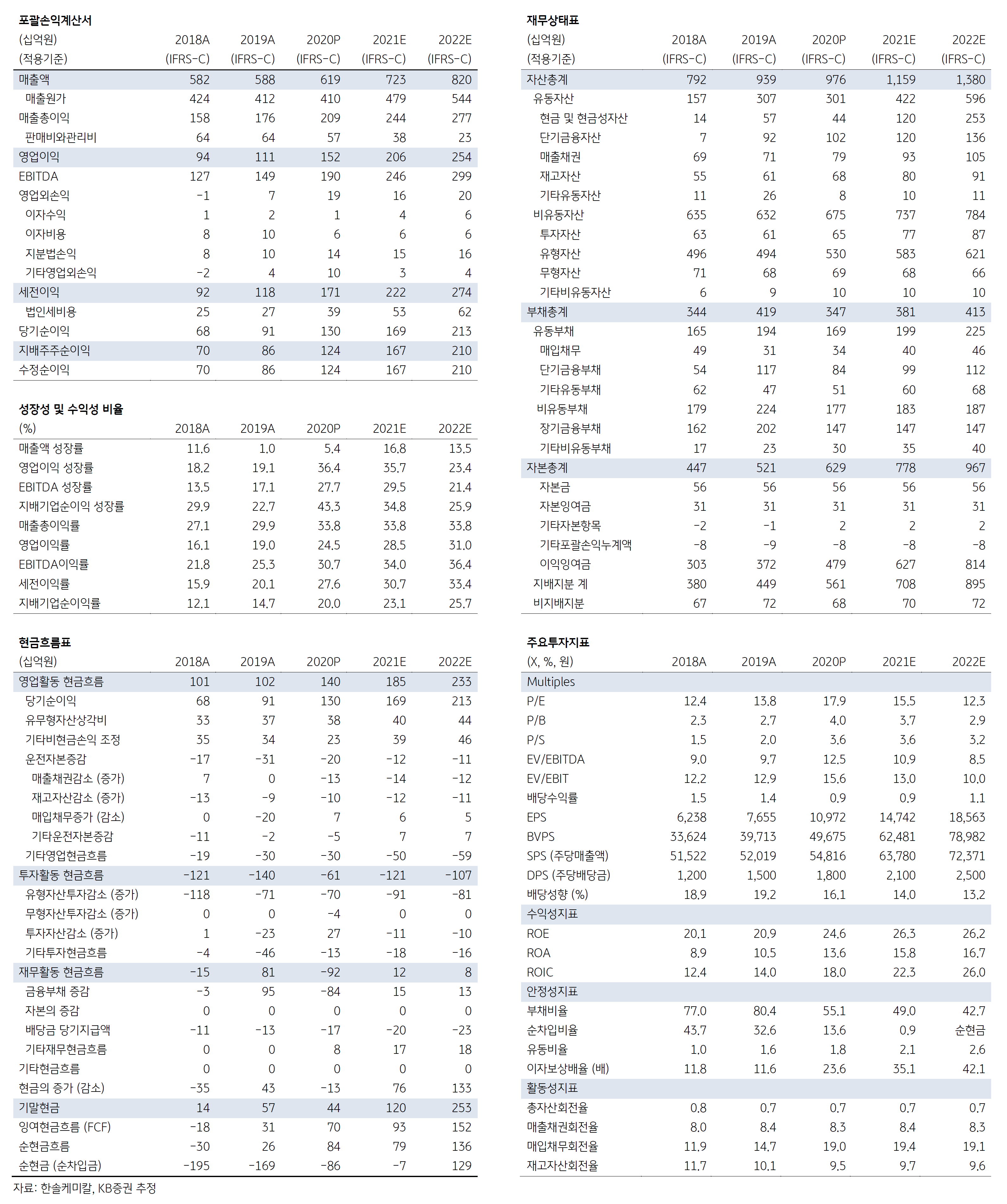

KB증권은 한솔케미칼 목표주가를 290,000원에서 320,000원 (12M forward P/E 20.9배) 으로 10% 상향 조정한다. 목표주가 상향은 1분기 실적 서프라이즈 전망을 반영해 2021~2023년 실적 추정치를 상향했기 때문이다. 특히 한솔케미칼은 비수기인 올 1분기에 사상 최대 이익을 달성했던 2020년 3분기 실적을 상회하는 어닝 서프라이즈가 예상된다. 이는

① 전기차 배터리 핵심소재 공급 (삼성SDI, SK이노베이션)이 확대되고, ② 반도체 소재 주문(삼성전자, SK하이닉스, TSMC)이 큰 폭으로 증가하며, ③ 디스플레이 소재 출하 (삼성전자, 삼성디스플레이)도 빠르게 늘어나고 있기 때문이다.

한솔케미칼 1분기 영업이익은 전분기대비 +96% 증가 (전년대비 +51% 증가)한 531억원 (영업이익: 31.1% vs. 4Q20 16.8%, 1Q20 24.0%)으로 추정되어 컨센서스 영업이익 (494억원)을 크게 상회할 전망이다. 특히 올해 1분기 사상 최대 영업이익이 유의미한 이유는 ① 3년 만에 (2018년 1분기 영업이익 220억원) +2.4배 (+141%) 증가하고, ② 과거 3년간(2018~2020년) 1분기 평균치 (285억원) 대비로도 +86% 높을 것으로 예상되어 이익 성장의 빅사이클 진입이 기대되기 때문이다.

한솔케미칼의 전기차 배터리 소재 라인업은 대폭 확대될 전망이다 (2021년 바인더 → 2022년 실리콘 음극활물질 → 2023년 전고체 배터리용 고체 전해질). 따라서 한솔케미칼의 전기차 배터리 소재 영업이익 비중은 올해 10%에서 3년 후 30% 수준까지 급증할 것으로 추정된다. 특히 전기차 배터리 소재업체 (포스코케미칼, 에코프로비엠)의 P/E 46.1~112.0배를 고려하면 현재 한솔케미칼 주가 (2021E P/E 15.5배)는 재평가 초입국면으로 판단된다. 특히 전기차 시장의 차세대 배터리인 전고체 배터리 (ASSB: All Solid State Battery)는 한솔케미칼이 생산 및 제조 기술에 대해 글로벌 자동차 업체와 특허를 공동 출원해 대형 고객을 미래 수요처로 확보했다는 점에서 향후 주가 재평가의 강력한 촉매로 작용할 전망이다.

1) 메모리 반도체 신규 라인 가동 및 Ramp-up 확대, 2) 삼성전자 비메모리 반도체 가동률 증가, 3) 애플향 OLED 생산 본격화, 4) LG디스플레이 중국 OLED TV 라인 가동으로 NF3(삼불화질소), SiH4(모노실란), WF6(육불화텅스텐), 프리커서 매출액이 증가하는데 기인한다.

영업이익: 20F 2,484억원(+15.7%) 21F 3,072억원(+23.7%) 2020년 매출액 9,486억원(+22.8%, 이하 YoY), 영업이익 2,484억원(+15.7%)을 전망한다. 1) 고부가가치 프리커서와 WF6 매출비중 급증, 2) 캐시카우의 사업인 NF3의 안정적인 실적 때문이다.

2021년 매출액 1조 892억원(+14.8%), 영업이익 3,072억원(+23.7%)으로 고성장세 지속될 전망이다. 1) SK하이닉스 신규 DRAM 라인(M16) 생산 본격화에 따른 특수가스 매출 증가, 2) 신규 사업인 불화수소, 포토레지스트 매출 본격화 영향이다.

DRAM 고정가격 하락과 삼성전자의 LCD 사업 철수에 따른 우려로 동사 주가에 대해 부정적 의견이 있다. 그러나 2021년 DRAM 업황 개선, DRAM 미세공정 전환 가속화, NAND Double Stack 적용 등으로 반도체향 특수가스 수요가 큰 폭으로 증가할 전망이다. 6~7월 주가 급등으로 최근 한달 동안 주가가 박스권에서 횡보하고 있지만 3분기 어닝 서프라이즈가 예상되는 바, 2차 랠리가 기대된다.

글루가 지분 6% 매각해 1년만에 10배 투자 수익. 성장성이 큰 중소 고객사를 광고주로 영입, 동반 성장 모델 구축, 마케팅 역량을 확실하게 입증

본업의 외형 성장과 이익 증대 지속, 커머스 사업은 브랜드 및 상품군 확장으로 성장

이익추정치 상향, 부문별 사업 가치 반영을 위해 SOTP 방식으로 밸류에이션 산정 변경해 목표주가 4만원으로 상향

투자의 귀재? 마케팅 역량을 확실하게 입증: 4일 장 마감 이후 ‘글루가’ 지분 6%를 120억원에 처분한다고 공시했다. 글루가는 젤 네일스티커 ‘오호라(Ohora)’의 생산 업체로 작년 9월 30일에 지분 20%를 40억원에 취득한 바 있다(표2). 지분 취득과 동시에 신규 광고주로 영입해 글루가의 실적 개선을 견인하며 마케팅 역량을 입증했다. 좋은 제품을 갖고 있음에도 인지도 부족으로 적자에 머물렀던 글루가는 에코마케팅의 마케팅 역량이 더해져 흑자 전환했고 월매출액이 작년 매출 규모를 넘어섰다. 지분 투자 1년만에 기업 가치가 10배 커졌다. 글루가는 향후 상장을 염두에 두고 있어 지속적인 실적 개선, 가치 상승을 위해 상호 협업의 필요성이 있어 양사는 견고한 파트너십을 이어갈 것으로 판단된다. 에코마케팅은 글루가 투자를 통해 1) 성공적인 투자 이익도 거두었고, 2) 성장성이 큰 중소 고객사를 광고주로 영입, 파트너십을 통한 동반성장 모델을 구축했다. 3) 다수의 잠재 고객사와 투자/협업을 논의 중에 있는데 마케팅 능력을 입증한 만큼 좋은 파트너사 영입 가능성이 크다.

멈추지 않는 성장 엔진: 광고주의 매출과 직접적으로 연동되는 퍼포먼스 마케팅을 통해 광고 본업의 외형 성장과 마진 증대는 지속될 전망이다. 금년 본사 영업이익률은 62%(+4.5%p YoY)로 예상된다. 자회사 데일리앤코는 기존 브랜드와 더불어 신규 브랜드도 판매 호조세다. ‘클럭’, ‘유리카’ 등 기존 브랜드는 상품군의 확장을 통해 매출 규모를 유지하는 한편 금년 런칭한 몽제는 빠른 속도로 시장에 안착하고 있으며 연내 추가 제품도 출시될 예정이다. 글로벌 시장 공략을 통한 해외 매출 증가세도 두드러질 전망이다. .

목표주가 4만원으로 상향: 목표주가를 기존 29,000원(무상증자 반영, 1주당 신주 1주 배정)에서 40,000원(표5)으로 상향한다. 성과 호조를 반영해 이익 추정치를 상향했고 부문별 사업 가치를 반영하고자 SOTP(Sum-of-the-parts)로 밸류에이션 방식을 변경했다.

• 동사는 9/4일 장 종료 후 3,420억원 증자발표. 10백만주(발행가격 34,200원) 발행으로 13.92% 희석. 연료전지 Capa증설 및 부품사 선급금, 기술개발 용도.

• 현 정부의 수소경제활성화 로드맵 및 New Green Deal정책에 따라 수소연료전지 발전시장은 고성장 전망. 동사는 설비발주 기준 2023년 시장규모를 기존대비 2배 상향하였고, 매출목표도 1조원에서 1.5조원으로 상향. 2023년 글로벌 1위 연료전지 사업자로 성장 예상.

• 수소경제는 형성초기이나, 적자인 경쟁사와 달리 동사는 매출고성장 및 안정적인 수익성 창출이 가능. 수소생태계의 발전에 따라 대표주로 위상이 돋보일 전망.

• 증자 3,420억원: 설비증설투자 800억원, 고온형 연료전지(SOFC)개발 및 설비비용 440억원, 부품사(협력사 192개) 기술개발 지원 및 원자재 구매비용 2.2천억원

• 2022년 총 Capa 310MW: 미국자회사 Capa합산 시 350MW로 약 2.6조원 매출 가능. 이후 450MW(미국자회사 포함 약 500MW)로 증설은 자체 자금으로 충당가능. 500MW까지 증설이 필요한 시기는 매출 3조원이 예상되는 2030년.

• 대주주, 12.7백만주 두산중공업에 무상증여: 거래일은 12/31일로 증자 후. 재무구조가 약한 두산중공업(부채비율 1H20: 339% → 재무구조 개선 계획 실행후 240% 전망)이 주요주주가 되면서 오버행에 대한 우려 발생 가능. 그러나, 두산퓨얼셀의 기업가치 고성장 전망을 감안할 때 장내매각 가능성 낮다는 판단. 중장기적으로 매각이 불가피할 경우, 두산솔루스와 같이 경영권 포함 매각 가능성이 높음.

시장전망, 공격적으로 변경: 정부정책에 힘입어 2023년 발주시장 기준 전망을 2배로 상향

수소 생태계 형성 초기, 정부 육성정책이 필수적: 동사는 정부정책 및 한국의 독과점 사업자의 위치가 겹쳐 고성장 전망. 수소연료전지 발전시장 로드맵은 2019년 314MW → 2022년 1.55GW(내수 1.05GW)→ 2040년 17.1GW(내수 10.1GW)

• 매출 고성장 전망: 발전용 연료전지 내수시장에서 동사의 M/S는 2018년 94% →2019년 70% → 1H20 80%로 독과점 지위. 정부의 산업육성 정책으로 동사의 M/S 유지 전망. 2022년 매출 1조원 → 2023년 매출 1.5조원 →2025년 매출 2조원 전망.

• LTSA매출 비중 증가 및 국내생산비중 확대: 동사의 수주는 기자재 45%, LTSA(Long Term Service Agreement, 기자재 설치 후 유지보수 10~20년) 55%로 구성. 기자재 설치는 수주 후 6개월~1년. 이후 LTSA 매출이 10~20년 동안 꾸준히 인식됨. 수익성은 기자재대비 LTSA가 2.5배로 추정되며, LTSA비중이 높을수록 수익성은 향상. 또한 부품국산화가 98% 수준으로 국내 생산 기자재의 수익성이 미국자회사 생산기자재 대비 높음. 국내Capa 확대에 따라 수익성 향상. 2023년에는 매출 1.5조원 및 영업이익률 10% 수준 달성 전망.

• 내수시장 성장성만 반영한 기업가치는 4.8조원: 수소경제 활성화 로드맵(2019.1.17일자 발표)의 내수시장 부문과 동사의 독과점 지위 유지를 가정. 수출시장 개척에 따라 기업가치의 추가 성장 가능성은 열려있음.

투자포인트 ① 국내 1위 펠리클(포토마스크 오염방지 부품, 국내 반도체 펠리클 M/S 80% 수준) 생산 업체로, EUV용 펠리클 개발 성공에 대한 기대감 존재.전자부품연구원 주도의 ‘5나노급 이하 반도체 노광공정용 EUV흡수 및 투과 소재기술’ 개발 국책과제 참여 중

② ASML과 펠리클 선두업체 Mitsui Chemical이 2019년 5월 31일 EUV펠리클관련 기술협약 체결하며 EUV공정에서 펠리클 필요성 부각

③ EUV용 펠리클 단가는 개당 가격이 2,000만원~3,000만원 사이로 추정돼,개발 성공시 기존 펠리클 사업부에 큰 업사이드 보유(기존 제품인 ArF 펠리클은 개당 수백만원 수준). 소부장 국산화, 가격 경쟁력 등 감안될 것

기업현황 및 전망 ① 펠리클(반도체): 2019년 매출액 387억원 달성. 고침투성, 고내강성 제품수요 증가로 2020년 하반기 실적은 상반기(매출액 210억원) 상회할 것이라는 판단. 삼성전자 시안, 평택 Ramp up 과정에 따라 수요 증가할 것

② 펠리클(FPD): 2019년 매출액 223억원 달성. 2019년 말 10.5세대 OLED오산 공장 증축 완료됨. 2020년 중국향 수요에 발맞춰 260억원 수준으로매출 전년대비 증가할 것으로 예상

③ 칠러(반도체): 2019년 약 400억원 매출 달성. 2020년 상반기에만 약 410억원의 매출을 기록함. 향후 실적은 삼성전자 평택 DRAM, NAND 투자 시기에 따라 매출 집중 인식되는 시점이 4Q20~1Q21로 유동적

④ 동사의 투자의견: 삼성전자 신규라인(시안, 평택)과 중국 디스플레이 관련 투자 사이클에 따른 실적 성장 예상. EUV 산업동향 및 에프에스티의실리콘카바이드(SiC) 기반 EUV용 펠리클 개발 현황에 주목이 필요

EUV용 펠리클 개발에 대한 관심 더욱 높아질 것

기업소개 ① 국내 1위 펠리클 생산 업체로 ArF 펠리클을 주력으로 하고 있음. 주요 경쟁사는 Shin-Etsu, Mitsui, Ashahi 등 일본업체임

② 높은삼성전자(DRAM,NAND)내M/S를기반으로반도체펠리클사업은안정적인성장세를보일것으로예상

③ 칠러(반도체)는 주로 순환식 칠러를 공급. 주요 경쟁사는 유니셈, GST, 테키스트 등. 순환식 뿐만 아니라 전기식 칠러 시장에 진입하며 성장 지속될 것

④ 솔루션(전기전자 부품 유통) 사업 매출은 마진 개선 작업의 일환으로 올해 100억원대로 감소할 예정

EUV 관련 신규 사업 ① EUV 관련 펠리클 시장 규모는 현재로 추정은 어려운 상황(가격이나 물량은 추후 결정될 사항). 비록 DRAM, 비메모리 반도체 양산 및 수율 등 감안한 시장 규모는 추정이 어려우나, EUV용 펠리클 단가와 메모리 대비 비메모리 반도체의 단위당 수요를 감안하면(약 7배의 수요 증가) 기존 시장이 크게 확장될 것은 분명

② 현재 EUV용 펠리클에서 높은 투과율과 내구성을 달성하는 것이 중요. 고객사의 관련 요구 수준과 ASML에서 테스트를 진행하는 과정을 거처 최종 납품하는 구조. 현재 에프에스티는 EUV용 펠리클 탈부착 장비도 개발 중으로 EUV용 펠리클과 턴키 수주를 목표로 함

③ EUV용 펠리클 외에도 관계사 ㈜이솔을 통해 EUV용 마스크 검사 리뷰장비도 개발 중. 마스크의 회로 측정, 파티클 검사, Align등을 검사하는 장비로 국내반도체사에서 테스트 진행할 예정

투자포인트 ① 글로벌 반도체 기업 경쟁심화에 따른 수혜 가능한 국내 유일 기업. 한국(안성)/ 미국 (Austin)/ 중국Wuxi, Shenzhen)/ 대만(Hsinchu)/싱가폴(Woodland) 등 글로벌 반도체 기업 수요 대응에 용이한 글로벌 법인 보유. 현재 미국 Hillsboro 지역 신규 공장(CAPA 약 400억원 규모) 설립, 내년 상반기 완공 후 하반기부터 실적 기여 가능할 것으로 전망.

② 반도체 공정 미세화에 따른 부품 세정/코팅 중요성 확대. EUV 등 반도체선폭 미세화가 진행될수록 파티클(Particle) 관리는 더욱 중요해짐. 수율및 생산성에 영향을 미치는 매우 민감한 요소.

③ 디스플레이向 매출도 꾸준히 증가 중. 2018년 디스플레이 하부전극용Repair Shop 설립 이후 주요 고객사 품질검증 통과와 함께 매출 증가. 중국 로컬 기업들 부품 코팅 수요도 증가함에 따라 점진적 매출 성장 기대.

기업현황 및 전망 ① 반도체 공정장비/부품의 세정 및 특수코팅 전문회사. 반도체 제조공정상 발생하는 오염 현상은 생산 수율을 떨어뜨리고 제품 불량 야기. 이에정기적 세정 및 내구성 향상을 위한 코팅 필요.

② 세정 : 반도체 선폭 미세화로 인해 발생하는 오염물인 파티클(Particle)도함께 미세화. 동사의 모태 사업으로 오랜 시간 축적된 Know-How를 바탕으로 글로벌 반도체 기업 대부분을 거래처로 확보 중

③ 코팅 : 반도체 제조 공정 과정 내 화학적/물리적 특성이 더욱 강해짐에따라(ex. 플라즈마 등) 제조 장비 및 부품들이 받는 충격 커짐. 이에 내구성/내식성 강화를 위한 특수 코팅 수요 증가. 모회사 미코와 더불어 보유중인 세라믹 가공 기술 활용하여 금속 장비/부품 표면에 세라믹 파우더코팅 방법 등 연구/개발.

투자포인트 ① 반도체 소부장 국산화 주요 품목인 블랭크 마스크 생산 업체로 고객사점유율 확대 중 ② 삼성전자와 SK하이닉스의 EUV장비 도입에 따른 국내 EUV 소재/부품 생태계 확보 필요한 상황. 에스앤에스텍은 EUV용 펠리클과 블랭크마스크개발 중이며, 고객사의 대규모 EUV장비 도입에 따라 빠른 국산화 기대 ③ 블랭크마스크 수요 증가 + EUV용 펠리클과 블랭크마스크 개발에 따른장기 성장 동력 확보

기업현황 및 전망 ① 소부장 국산화 주요 품목 중의 하나인 블랭크 마스크 생산 업체로 삼성전자, SMIC 및 국내외 디스플레이 업체들을 주요 고객사로 확보블랭크마스크는 일본의 호야, 신에츠, 울코트 등이 90% 내외 점유하고있는 국산화 필수 품목 ② 주요 고객사인 삼성전자의 비메모리 반도체 확대 전략에 따라 파운드리투자가 확대되고 있으며, 메모리보다 포토마스크 사용량이 많아 블랭크마스크 공급 증가가 기대됨. 삼성전자의 지분투자 이후 고객사내 점유율 이 최근 국산화 추세와 발 맞춰 증가할 것으로 예상되며, 동사가 추진하고 있는 EUV용 펠리클과 블랭크마스크 개발도 탄력 받을 것으로 예상

③ 2020년 실적은 매출액 1,000억원(+18.3%YoY), 영업이익 150억원(+35.1%YoY)으로 소재 국산화에 따른 점유율 상승은 2020년에도 이어질 것으로 예상하며, 삼성전자와 SMIC의 파운드리 증설로 비메모리향블랭크마스크 증가가 기대됨 ④ 동사는 6월 EUV용 블랭크마스크 및 펠리클 기술개발과 양산을 위한 설비투자 공시를 했으며, 빠르면 2021년부터 고객사의 채택이 기대됨.

블랭크마스크 사업 국산화 수혜로 성장

고객사의 파운드리 증설에 따라 블랭크마스크 수요 증가 ① 주요 고객사인 삼성전자의 비메모리 반도체 확대 전략에 따라 파운드리 투자가 확대되고 있으며, 메모리보다 포토마스크 사용량이 많아 블랭크마스크 공급 증가가 기대됨. 삼성전자 12인치 파운드리 생산능력은 2019년 월 22만장(220K)에서 2020년 말 월 26만5천장(265K), 2021년 말에는30만장(300K) 이상으로 증가할 것으로 전망

② 삼성전자의 지분투자 이후 고객사내 점유율이 최근 국산화 추세와 발 맞춰 증가할 것으로 예상되며, 동사가 추진하고 있는 EUV용 펠리클과 블랭크마스크 개발도 탄력을 받을 것으로 예상

새롭게 열리는 EUV 생태계에 진입 기대

2021년부터 새롭게 열리는 한국 EUV시장과 국산화 기회 ① 2020 년 ASML 의 EUV 판매 목표량은 전년보다 크게 증가한 35대이며, 이중 대다수를 삼성전자가 구매할 것으로 예상됨2021년 EUV장비 판매목표는 45~50대로, 한국의 EUV 소재/부품 관련 생태계는 2021년부터 본격적으로 개화할 것으로 전망됨

② 삼성전자와 SK하이닉스의 EUV장비 본격 도입에 따른 국내 EUV 소재/부품 생태계 확보가 필요한 상황이며, EUV용 펠리클과 블랭크마스크를 개발 중인 에스앤에스텍의 빠른 국산화 기대됨

③ 에스앤에스텍은 2017년부터 EUV용 펠리클 개발을 시작했으며, 지난 6월 EUV용 블랭크마스크 및 펠리클 기술개발과 양산을 위한 설비투자 공시를 하고, 7월 삼성전자에 660억원 3자배정 유상증자를 실시

④ EUV용 펠리클은 기존 반도체용 펠리클과 달리 공기 중에서도 흡수되는 EUV 광선을 투과시켜야 하기 때문에 90% 이상의 투과도, 60nm의 두께(기존의 반도체 펠리클은 마이크로단위)와 아주 높은 내열성 등의 특성을 요구. 결국 EUV 장비 적용 확대와 발맞춰 펠리클 도입이 시급한 상황

에스앤에스텍 실적 추이 및 전망

고객사의 파운드리 증설과 소재 국산화에 따른 점유율 상승 지속 + EUV펠리클 매출 기대 ① 2020년 실적은 매출액 1,000억원(+18.3%YoY), 영업이익 150억원(+35.1%YoY)으로 예상. 소재 국산화에 따른 점유율 상승은 2020년에도 이어질 것으로 예상하며, 삼성전자와 SMIC의 파운드리 증설로 비메모리향 블랭크마스크 증가가 기대됨

② EUV펠리클 시장은 2021년 2,500억원 수준에서 매년 50% 이상의 고성장 예상. 동사의 EUV용 펠리클 매출은 빠르면 2021년부터 매출 기대

③ 현재 실적대비 높은 밸류에이션이 부담될 수 있지만, 일본 기업들이 90% 이상 점유하고 있는 반도체용 블랭크마스크 시장의 유일한 한국 공급업체이며, 새롭게 열리는 EUV용 펠리클 시장에 빠른 진입이 예상되는 동사의 성장 잠재력에 중점을 둬야 할 것으로 판단함

미국의 대형 헬스케어 리츠 헬스피크(PEAK US)는 미국 헬스케어 리츠 시가총액 3위로, 현재 미국 전역에서 헬스케어 시설 총 618개 자산을 운용, 15개 자산을 개발 중에 있다. 2Q20 매출액은 5.9억달러(YoY +34%), AFFO는 1.9억달러(YoY -3%)를 기록했다. 코로나19로인한 배당삭감 우려에도 불구, 전년동기와 같은 주당 0.37달러를 유지했다. 이는 시니어 하우징 부문의 실적 부진이 라이프 사이언스의 NOI 상승으로 상쇄되면서 예상 대비 코로나19리스크가 잘 관리되고 있는 것을 반증한다. 헬스피크는 2020년부터 시니어하우징에서 CCRC 부문을 분개하여 공시하기 시작했으며, CCRC를 100% 직접운영으로 전환하면서 CCRC 주거 및 서비스 수수료가 매출인식 되었다. 이에 매출액 성장률은 2020년 +17%, 2021년 +3% 예상되며, AFFO 성장률은각각 +3%, +6% 전망한다.

라이프 사이언스 비중 확대에 따른 성장 가능성 상승 사업 부문은 라이프 사이언스, 메디컬 오피스, 시니어 하우징 세 가지다. 코로나19 리스크에 노출된 시니어 하우징을 제외한 나머지 두 개 부문은 모두 성장성과 안정성이 기대된다. 헬스피크의 라이프 사이언스는 총 135개 자산으로 이루어져있으며 포트폴리오 NOI 비중은 36%로 가장 높은 비중을 차지하고 있다. 샌프란시스코(57%), 샌디에고(25%), 캘리포니아 및 보스턴(12%) 등 미국의 주요 바이오 클러스터에 위치해 있으며 바이오 클러스터에서 발생하는 비즈니스 시너지 효과로 낮은 공실률과 높은 임대료 상승률을 보이고 있다. 현재 총 4.1억달러를 투자해 8개 라이프 사이언스 자산을 추가 개발 중이며 전방 수요가 증가하고 있는 만큼 향후 성장성 기대된다. 또한 포트폴리오 NOI 비중 30%를 차지하는 메디컬 오피스는 상대적으로 대규모 전염병으로 인한 리스크로부터 자유롭고 다중 임차인(Multi-tenant) 구조이기 때문에 임차인 부도 리스크도 낮아 안정성이 높다.

2020년 선행 P/FFO 17.2배, 배당수익률 5.3% 주가는 2020년 선행 P/FFO 17.2배에 거래 중이며 연간 예상 배당수익률은 5.3%다. 2021년 주당FFO 반등이 예상되는 점을 감안 시 매력적인 주가 수준이다. 바이오 클러스터의 수요 증가와 함께 라이프 사이언스 부문 외형성장이 진행 중인 점과 Peer인 웰타워(WELL US), 벤타스(VTR US) 대비 시니어 하우징 비중이 낮다는 점에서 긍정적이다. 또한 향후 코로나19 완화시 시니어 하우징 업황 개선이 전망됨에 따라 장기적 관점에서 투자매력 높다 판단한다.

헬스피크 실적 요약 헬스피크(PEAK US)는 미국 헬스케어 리츠 시가총액 3위로, 현재 미국 전역에서 헬스케어 시설 총 618개 자산을 운용, 15개 자산을 개발 중에 있다. 2Q20 매출액은 5.9억달러(YoY +34%), AFFO는 1.9억달러(YoY -3%)를 기록했다. 코로나19로인한 배당삭감 우려에도 불구, 전년동기와 같은 주당 0.37달러를 유지했다. 이는 시니어 하우징 부문의 실적 부진이 라이프 사이언스의 NOI 상승으로 상쇄되면서 예상 대비 코로나19 리스크가 잘 관리되고 있는 것을 반증한다. 헬스피크는 2020년부터 시니어하우징에서 CCRC 부문을 분개하여 공시하기 시작했으며, CCRC를 100% 직접운영으로 전환하면서 CCRC 주거 및 서비스 수수료가 매출인식 되었다. 이에 매출액 성장률은 2020년 +17%, 2021년 +3% 예상되며, AFFO 성장률은 각각 +3%, +6% 전망한다.

전방수요 증가에 따른 건전한 펀더멘털 유지 (1) 성장성 높은 라이프 사이언스 라이프 사이언스 부문은 바이오 클러스터 임대사업으로 주요 임차인은 의료기기 및 제약회사, 과학연구기관 등이다. 헬스피크의 라이프 사이언스는 총 135개 자산으로 이루어져있으며 샌프란시스코(57%), 샌디에고(25%), 캘리포니아 및 보스턴(12%) 등 미국의 주요 바이오 클러스터에 위치해 있다. 특히 바이오 클러스터에서 발생하는 비즈니스 시너지 효과로 낮은 공실률과 높은 임대료 상승률을 보이고 있다. 주요 임차인으로는 암젠(Amgen)이 있으며, 라이프 사이언스 매출액의 12%, 전체 매출액의 3% 비중을 차지한다. 라이프 사이언스의 포트폴리오 NOI 비중은 36%로 가장 높은 비중을 차지하고 있다.

최근 코로나19 백신 및 치료제 개발 수요로 라이프 사이언스는 건전한 펀더멘털을 유지하면서 헬스피크의 매출액 성장을 견인 중이다. 2분기 NOI는 YoY로 3% 증가했으며, 임대율은 96.9%를 기록했다. 현재 총 4.1억달러를 투자해 8개 라이프 사이언스 자산을 개발 중이며 전방 수요가 증가하고 있는 만큼 향후 성장성 기대된다.

(2) 안정성 높은 메디컬 오피스 메디컬 오피스는 외래 진료 및 서비스를 위한 오피스를 임대하는 사업으로 외래병원 및 약국, 진단센터, 재활 클리닉 등이 주요 임차인이다. 상업용 오피스와 유사하지만, 검사실과 의료용 특수 장비를 위한 배관, 전기 및 기계 시스템을 필요로 하는 특수 오피스라 할 수 있다. 외래 진료 중심이기 때문에 상대적으로 대규모 전염병으로 인한 리스크로부터 자유롭고 다중 임차인(Multi-tenant) 구조이기 때문에 임차인 부도 리스크도 낮다. 헬스피크의 메디컬 오피스 부문은 269개 자산으로 이루어져 있으며, 포트폴리오 NOI 비중은 30%로 두번째로 높은 비중을 차지하고 있다. 7월말 기준 총 23만f2가 임대되었으며, 이 중 2.8만f2가 신규 임대되었다. 2분기 기준 임대율은 91.1%며, NOI는 YoY로 1.3% 상승해 예상치를 60bp 상회했다. 임대료 수취율은 2분기 99%, 7월 98%로 안정적인 수준을 보이고 있으며 267개 임차인에게 총 600만달러의 임대료 이연을 승인했으나, 매달 100만달러씩 수취해 연말까지 모두 상환될 것으로 예상한다.

Appendix: 시니어 하우징에 대한 우려 헬스케어 리츠 사업 중 코로나19로 인해 가장 우려되는 영역은 시니어 하우징이나, 헬스피크의 경우 시니어 하우징이 포트폴리오에서 차지하는 비중은 Peer인 웰타워(WELL US), 벤타스(VTR US) 대비 훨씬 낮은 29%에 불과하다는 점, 그리고 안정적인 운영으로 예상보다 양호한 수준을 보이고 있다는 점에서 긍정적이다. 헬스피크가 영위하는 시니어 하우징 부문은 크게 세 가지다.

① 시니어 하우징 트리플 넷(Senior Housing Triple-net): 트리플넷 임대는 제 3자인 임차인이 임대료, 재산세, 보험료 및 유지보수비를 부담하는 장기 임대차 계약 형태로 운영 위험과 부채는 모두 임차인에게 부담돼 상대적으로 리스크가 낮다. 현재 헬스피크의 시니어 하우징 트리플넷 부문은 62개며, 포트폴리오 NOI의 9%를 차지하고 있다. 최근 비용 절감과 1500만달러 규모의 정부 보조금으로 예상 대비 양호한 실적을 보이고 있다. 임대료 상승으로 인해 동일점포 기준 NOI는 YoY 3.2% 성장했으며 2분기 임대료 수취율은 97%이다.

② SHOP(senior housing operating portfolio):RIDEA(REIT Investment Diversification and Empowerment Act) 구조로 운영되는 시니어 하우징 부문이다. 트리플 넷 임대는 임차인에게 임대료만 받지만 RIDEA 구조는 헬스케어 시설의 영업 현금흐름을 받을 수 있다. 자회사(TRS, Taxable REIT Subsidiary)를 설립해 헬스케어 시설을 트리플 넷 방식으로 TRS에 임대해야 하며, TRS는 제 3자인 매니지먼트 회사를 고용하여 시설물을 관리 및 운영한다. 트리플 넷과 달리 TRS를 통해 부동산 운영과 관련된 운영 리스크와 부채를 모두 부담하게 된다는 점에서 리스크가 높다. 대부분의 경우 부동산 운영 수익이 기 목표액을 초과할 경우 TRS는 매니지먼트 회사에 인센티브를 지급하며, 목표액 미달성시에는 관리 수수료를 할인하는 협약이 체결되어 있다. 헬스피크의 SHOP 부분은 총 139개 자산으로 이루어져 있으며 포트폴리오 NOI의 9%를 차지한다. SHOP의 동일 점포 기준 NOI는 YoY 39% 감소했으며, 입주 제한으로 인해 임대율은 YoY 62% 감소했다. 하지만 현재는 자산의 86%가 입주를 받고 있으며, 7월 기준 퇴실률은 MoM 1% 감소해 3개월 연속 감소추세에 있다.

③ CCRC(Continuing Care Retirement Community): CCRC는 미국의 은퇴자 주거 복합단지로 중/고령자들이 은퇴 이후 입주하여 의료 서비스 및 커뮤니티 케어 서비스를 받을 수 있는 시설이다. CCRC는 은퇴 이후 건강한 상태로 입주하여 지역주민과 커뮤니티를 유지하면서 의료, 여가, 레포츠 등의 서비스를 이용할 수 있어 다른 시니어 하우징 부문보다 상대적으로 임대료가 높다. 헬스피크의 CCRC 부문은 17개 자산으로 이루어져 있으며, 포트폴리오 NOI의 11%를 차지한다. 코로나19로 인해 입주율은 전년동기 대비 78% 감소하였으나 8-10년의 장기계약 및 환불 불가한 이주비로 인해 임차인 퇴실률은 전년동기 대비 28% 감소했다.