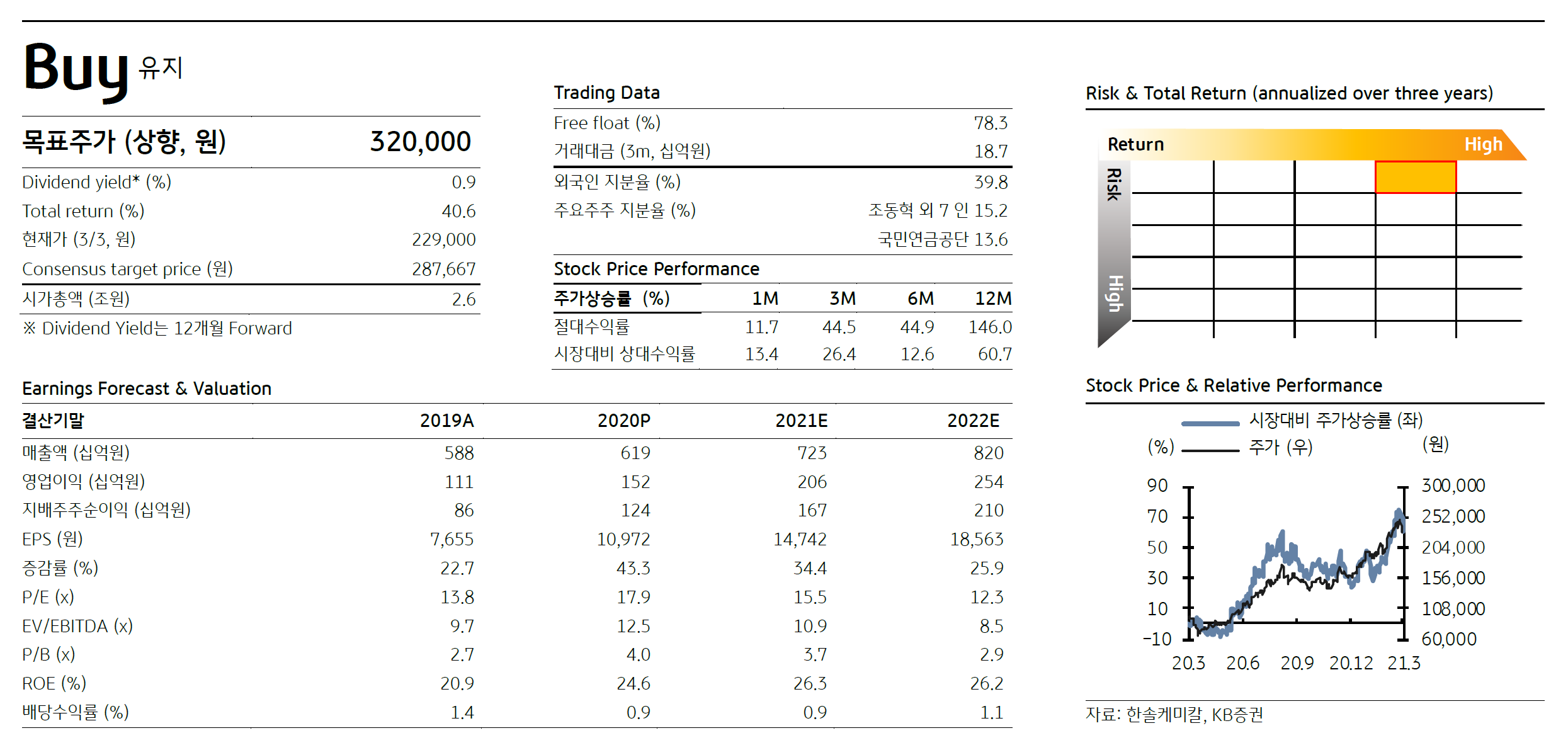

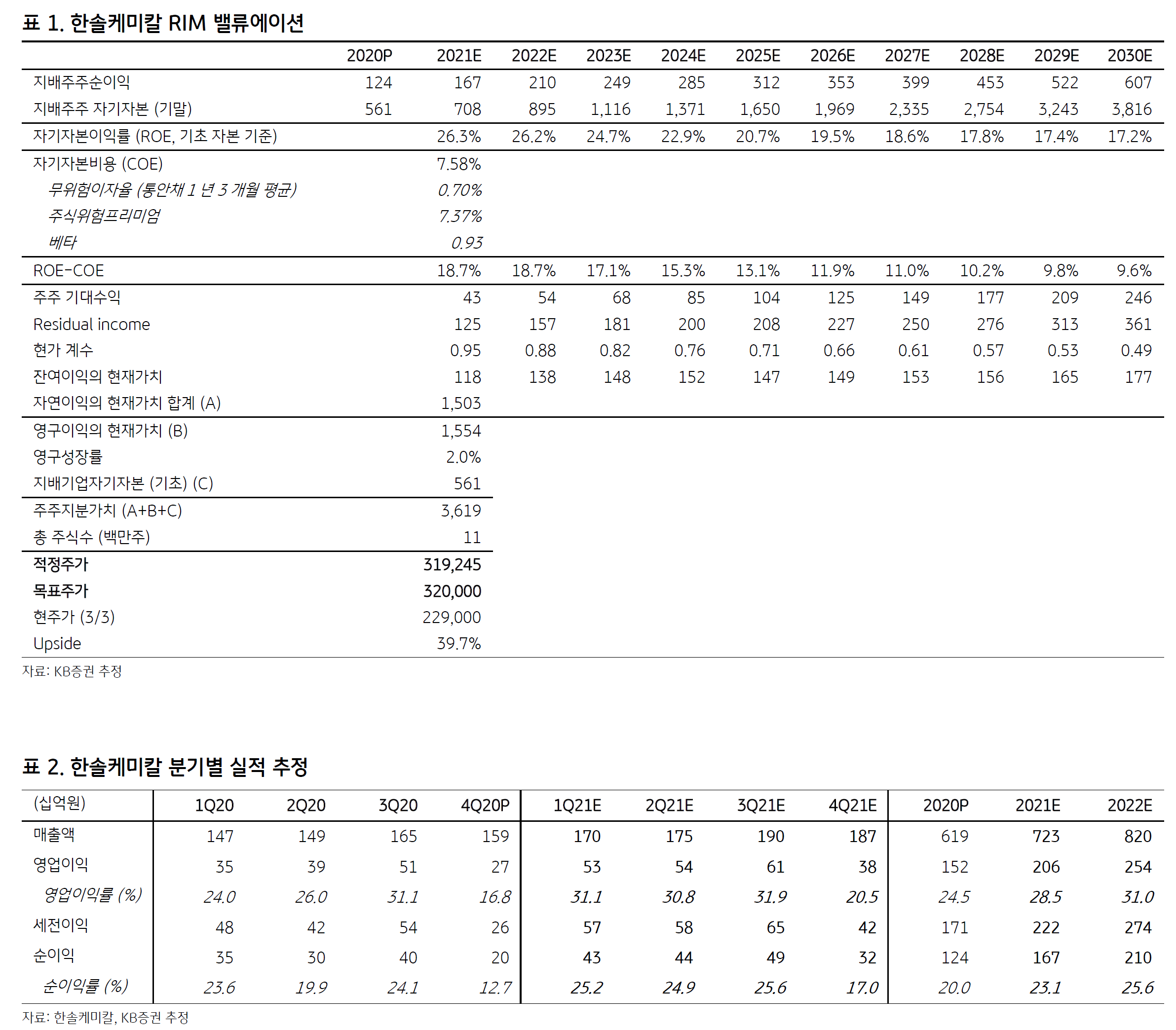

KB증권은 한솔케미칼 목표주가를 290,000원에서 320,000원 (12M forward P/E 20.9배) 으로 10% 상향 조정한다. 목표주가 상향은 1분기 실적 서프라이즈 전망을 반영해 2021~2023년 실적 추정치를 상향했기 때문이다. 특히 한솔케미칼은 비수기인 올 1분기에 사상 최대 이익을 달성했던 2020년 3분기 실적을 상회하는 어닝 서프라이즈가 예상된다. 이는

① 전기차 배터리 핵심소재 공급 (삼성SDI, SK이노베이션)이 확대되고, ② 반도체 소재 주문(삼성전자, SK하이닉스, TSMC)이 큰 폭으로 증가하며, ③ 디스플레이 소재 출하 (삼성전자, 삼성디스플레이)도 빠르게 늘어나고 있기 때문이다.

한솔케미칼 1분기 영업이익은 전분기대비 +96% 증가 (전년대비 +51% 증가)한 531억원 (영업이익: 31.1% vs. 4Q20 16.8%, 1Q20 24.0%)으로 추정되어 컨센서스 영업이익 (494억원)을 크게 상회할 전망이다. 특히 올해 1분기 사상 최대 영업이익이 유의미한 이유는 ① 3년 만에 (2018년 1분기 영업이익 220억원) +2.4배 (+141%) 증가하고, ② 과거 3년간(2018~2020년) 1분기 평균치 (285억원) 대비로도 +86% 높을 것으로 예상되어 이익 성장의 빅사이클 진입이 기대되기 때문이다.

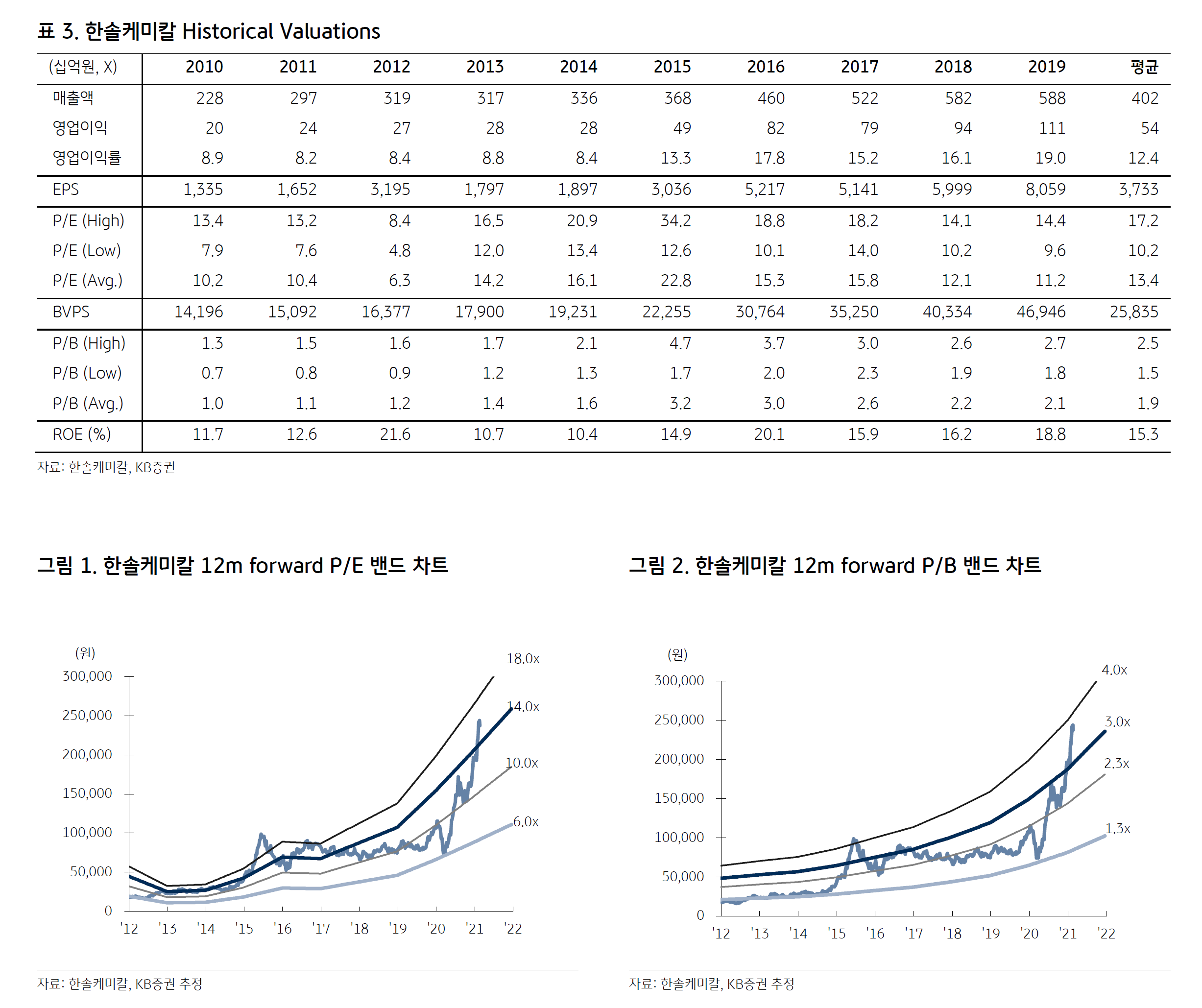

한솔케미칼의 전기차 배터리 소재 라인업은 대폭 확대될 전망이다 (2021년 바인더 → 2022년 실리콘 음극활물질 → 2023년 전고체 배터리용 고체 전해질). 따라서 한솔케미칼의 전기차 배터리 소재 영업이익 비중은 올해 10%에서 3년 후 30% 수준까지 급증할 것으로 추정된다. 특히 전기차 배터리 소재업체 (포스코케미칼, 에코프로비엠)의 P/E 46.1~112.0배를 고려하면 현재 한솔케미칼 주가 (2021E P/E 15.5배)는 재평가 초입국면으로 판단된다. 특히 전기차 시장의 차세대 배터리인 전고체 배터리 (ASSB: All Solid State Battery)는 한솔케미칼이 생산 및 제조 기술에 대해 글로벌 자동차 업체와 특허를 공동 출원해 대형 고객을 미래 수요처로 확보했다는 점에서 향후 주가 재평가의 강력한 촉매로 작용할 전망이다.

'투자 > 한국기업' 카테고리의 다른 글

| SK 머티리얼즈 (신한) (0) | 2020.09.13 |

|---|---|

| 에코마케팅 (삼성) (0) | 2020.09.13 |

| 두산퓨얼셀 (삼성) (0) | 2020.09.13 |

| 에프에스티 (SK) (0) | 2020.09.13 |

| 코미코 (SK) (0) | 2020.09.13 |