디지털 시대에 맞춘 지상파의 성장 시작

투자의견 ‘BUY’, 목표주가 33,000원 제시

‘21년 예상 EPS에 CJ ENM의 미디어 부문 타겟 P/E(24배)에 15%를 할인하여 목표 주가 33,000원(P/E 19배)을 제시한다.올해도 지상파 TV광고는 역 성장(-8%)하면서 어려운 업황이 지속될 것이다. 그러나, 1) 유튜브/웨이브 등 디지털 매출의 가파른 기여, 2) 드라마 분사 등 높아지는 컨텐츠 경쟁력, 그리고 3) ‘21년 기준 P/E 14배, P/B 0.7배에 불과한 높은 밸류에이션 매력을 기반으로 매수를 추천한다. 미디어 내 디지털 역량 강화에 따른 이익 베타가 가장 높은 기업이다.

어려운 TV광고 업황 지속. 예능 확대와 CPS 인상으로 대응

온라인 광고가 TV광고를 넘어선 것은 이미 4년 전의 일이고, 특히 지상파 TV광고 규모는 '15년 1.9조원 → '19년 1.2조원으로 CAGR -10.6% 하락했다. 유튜브를 중심으로 한 디지털로 이동하는 시청자들의 움직임을 잡지 못하면 주 52시간 등 제작비가 높아지는 불리한 사업환경이 지속될 수 밖에 없다. SBS는 원가 절감과 CPS 재협상으로 대응하고 있다. 드라마를 경쟁력이 높은 예능으로 대체(맛남의 광장 등)해 원가를 절감하고 있다. 또한, 언론에 따르면 CPS(재전송 수수료)가 ‘18년 400원 → ‘19년 460원(+15%) → ‘21년 500원(+25%)으로 인상되는 안의 채택이 유력하다. ‘18년 해당 매출이 약 750억원임을 감안하면 의미 있는 기여가 예상된다.

유튜브/웨이브 매출은 ‘18년 110억원 → ‘20년F 500억원

디지털 전략도 강화하고 있다. 유튜브는 숏 폼 영상의 노출(혹은 AI추천)에 따른 의외성(동물농장 ‘19년 조회 수 20억뷰)으로 구작의 가치를 재창출하면서 관련 매출은 '18년 20억원 → ‘19년 약 120억원 → '20년F 300억원이 예상된다. TV와 디지털의 통합광고 솔루션 전략도 강화될 가능성이 높아 꾸준히 성장할 것이다. 또한, WAVVE의 경우 SKT의 적극적인 프로모션에 따른 가입자 성장과 지상파 내 컨텐츠 점유율 확대로 '18년 93억원→ ‘20년F 200억원 이상이 예상된다. 디지털 전략 강화로 TV광고 업황을 상쇄하는 수준 이상을 보여줄 것이다.

'투자 > 한국기업' 카테고리의 다른 글

| 에스앤에스텍 (SK) (0) | 2020.09.13 |

|---|---|

| 인바디 (미래) (0) | 2020.03.03 |

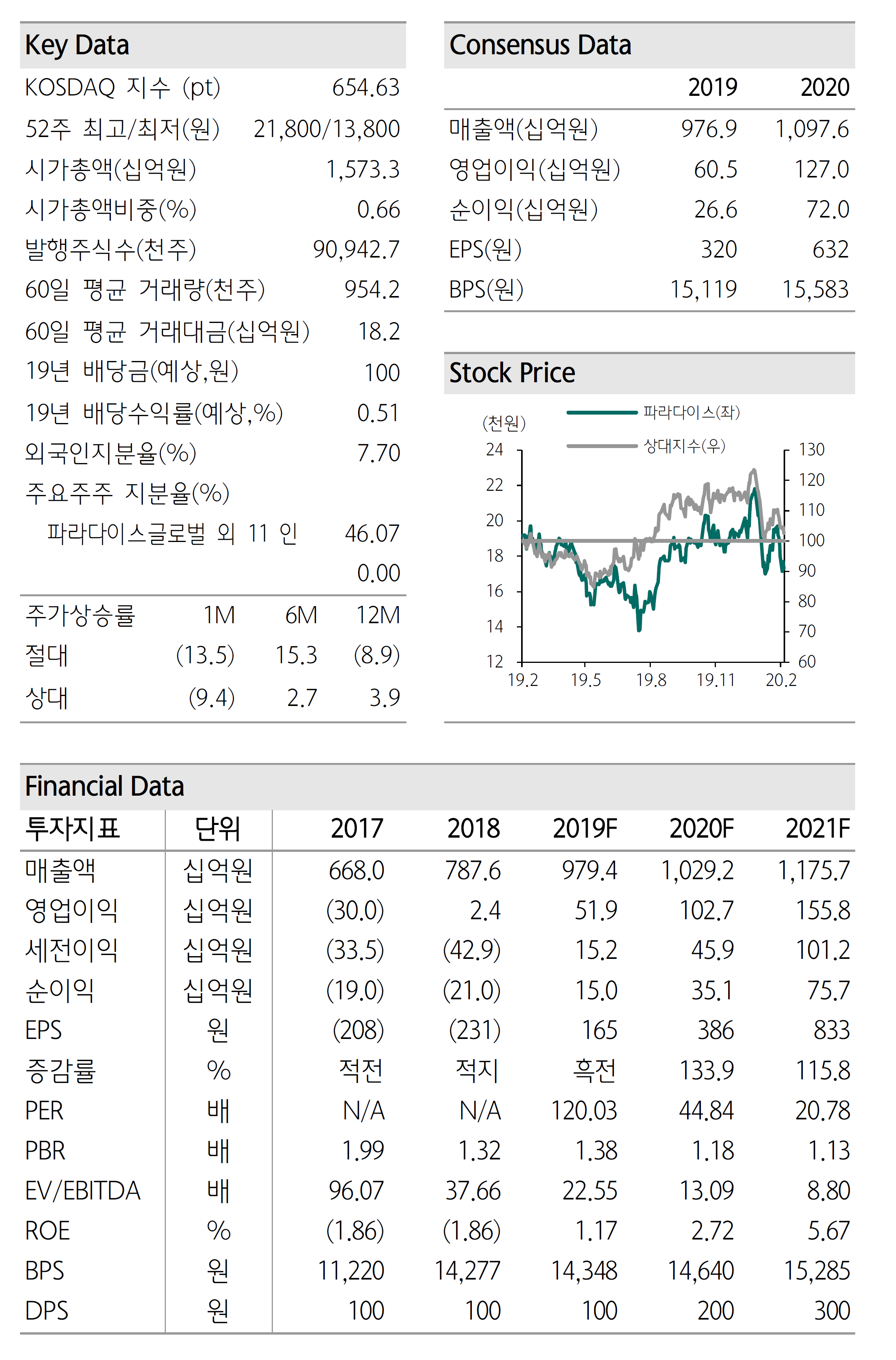

| 파라다이스 (하나) (0) | 2020.02.27 |

| 카페24 (이베스트) (0) | 2020.02.27 |

| 파라다이스 (유안타) (0) | 2020.02.27 |